Sinkende Investitionsbereitschaft, strukturelle Schwächen im Automotive-Bereich und wachsende Konkurrenz aus Asien trüben die Stimmung in der Composites-Branche. Eine aktuelle Markterhebung zeigt aber auch: Es gibt noch Wachstumspotenzial – und auch aus den Anwendungsbereichen kommen positive Signale.

Composites Germany: Ergebnisse Ergebnis der 26. Composites-Markterhebung liegen vor.

Bereits zum 26. Mal hat Composites Germany aktuelle Kennzahlen zum Markt für faserverstärkte Kunststoffe erhoben. Befragt wurden alle Mitgliedsunternehmen der Trägerverbände von Composites Germany: AVK und Composites United sowie des assoziierten Partners VDMA.

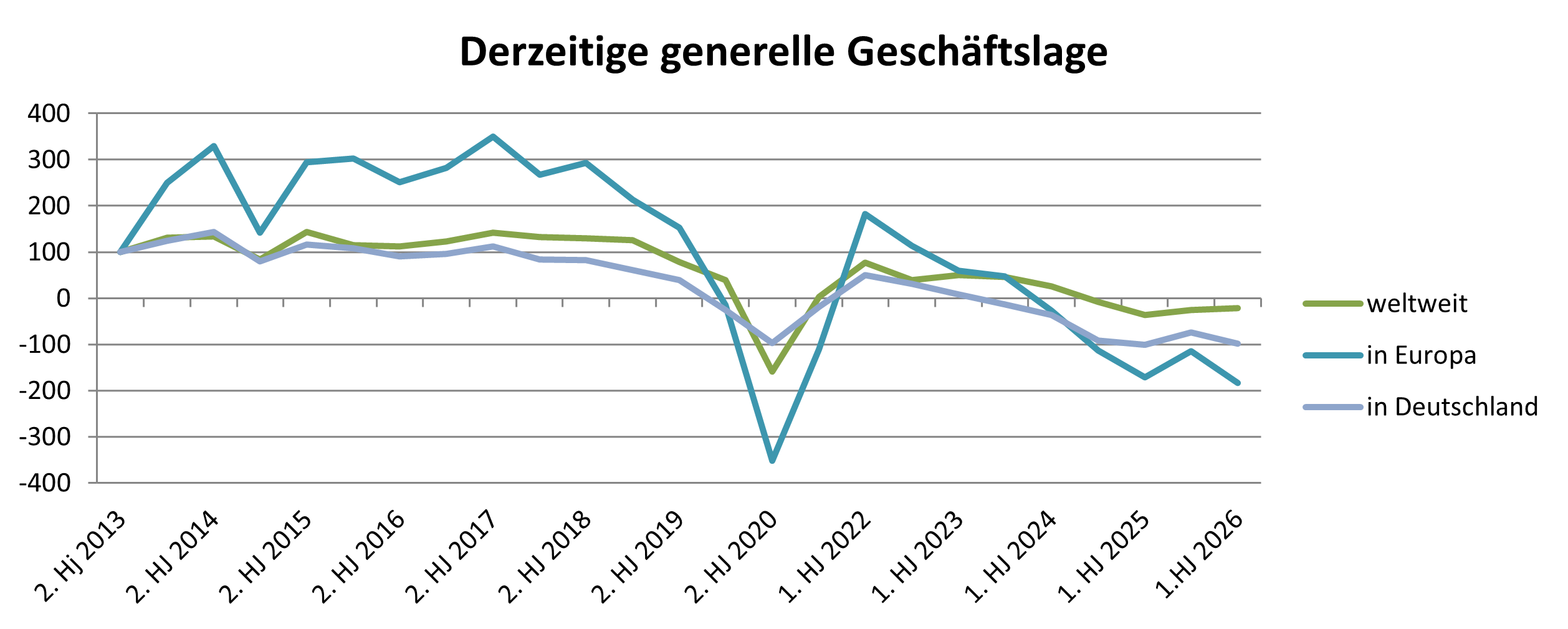

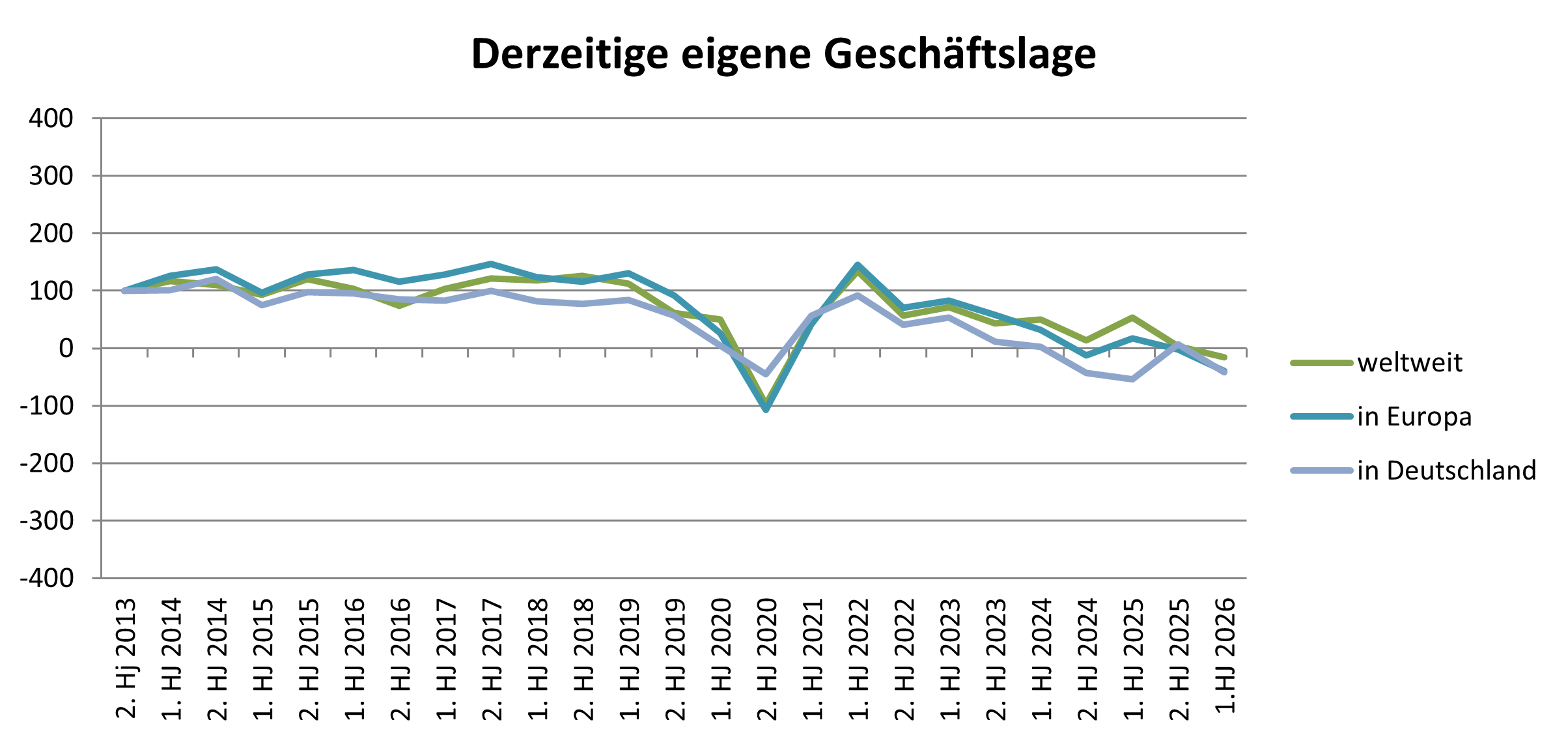

Nachdem sich im Rahmen der letzten Befragung bei der Einschätzung der generellen Geschäftslage ein positiver Trend für alle erhoben Regionen festgestellt hatte, verschlechtert sich dieses Bild in der aktuellen Erhebung erneut (Bild 1). Die Bewertung der aktuellen generellen Geschäftslage für Europa und Deutschland kippt ins Negative. Nur die Bewertung der weltweiten Lage bleibt verhalten optimistisch. Belastend für die aktuelle Bewertung der Geschäftslage kommt hinzu, dass bei den beteiligten Unternehmen die Situation des eigenen Unternehmens nochmals kritischer gesehen wird und sich hier eine negative Bewertung über alle Regionen zeigt (Bild 2).

Marktvolumen um 20 Prozent zurückgegangen

Die vorliegenden Einschätzungen decken sich mit den aktuellen Erhebungen zur generellen Composites-Marktentwicklung in Europa. Das Marktvolumen ist infolge der Corona-Krise seit 2021 um etwa 20 Prozent zurückgegangen. Die Gründe hierfür sind vielfältig.

Zum einen ist eine zunehmende Konkurrenz aus dem nicht-europäischen Ausland, vor allem Asien und den USA festzustellen. Außerdem gehen vormals wichtige Exportmärkte zunehmend verloren, was zum einen auf Schwächen der jeweiligen Inlandsmärkte, vor allem aber auf eine zunehmende Bedienung dieser Märkte durch einheimische Produktion zurückzuführen ist. Handelshemmnisse, wie beispielsweise die aktuelle Zollpolitik in den USA, belasten die Situation zusätzlich.

Flankiert werden diese Herausforderungen durch eine generelle Schwäche des Industriesektors mit einer deutlichen Abwanderungsbewegung der industriellen Produktion aus Europa. Auch die anhaltenden strukturellen Schwächen im Hauptanwendungsbereich Transport/Automotive zeigen deutliche Auswirkungen. Bislang sind andere Anwendungsbereiche, wie beispielsweise Bau-/Infrastruktur oder Elektro/Elektronik nicht in der Lage, die Rückgänge abzufedern beziehungsweise das Marktvolumen zu stützen.

Sondervermögen bislang ohne Effekt

Die Composites-Industrie zeigt eine starke Abhängigkeit von der gesamtwirtschaftlichen Entwicklung, und diese ist derzeit in Europa und speziell Deutschland nicht zufriedenstellend. Entsprechende, bereits eingeleitete Lösungsansätze, wie beispielsweise das von der deutschen Bundesregierung eingesetzte Sondervermögen von 500 Milliarden Euro über zwölf Jahre zur Modernisierung von Infrastruktur, Klimaschutz, Digitalisierung und Bildung entfalten derzeit noch nicht die angestrebten positiven Effekte.

(Bild: Composites Germany)

Bild 2. Composites-Index – Bewertung derzeitige eigene Geschäftslage

Es bleibt abzuwarten, inwieweit es gelingt, über eine entsprechende industrielle Förderung die derzeitige Abwärtsspirale zu stoppen. Es zeigen sich nach wie vor enorme Chancen, die aber entlang der gesamten Wertschöpfungsketten und mit aktiver industriepolitischer Unterstützung genutzt werden müssen.

Kurzfristige Besserung nicht in Sicht

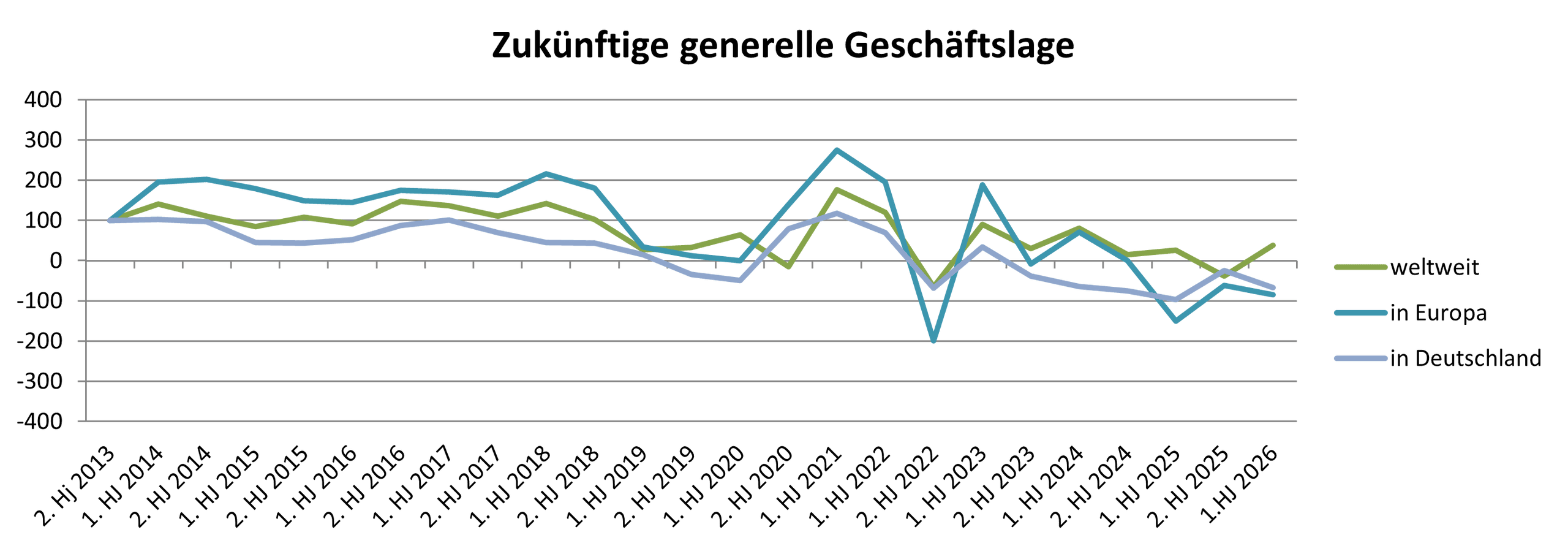

Derzeit scheinen viele der beteiligten Unternehmen nicht an eine kurzfristige Besserung der Situation, vor allem in Europa/Deutschland zu glauben. Die entsprechenden Kennwerte zeigen nach unten. Im Gegensatz dazu gehen die Befragten von einer Verbesserung der weltweiten Situation aus (Bild 3).

Auch hier muss jedoch klar herausgestellt werden, dass nur rund jeder Fünfte von einer Verbesserung ausgeht. Das heißt auch: Fast 80 Prozent erwarten ein Gleichbleiben oder eine Verschlechterung der Geschäftslage.

Nachdem in der letzten Erhebung aus dem Sommer 2025 ein positiver Einfluss auf das Investitionsklima festgestellt wurde, trüben sich die Indikatoren in der aktuellen Befragung ein. Es zeigen sich sowohl hinsichtlich der Personalplanung als auch hinsichtlich der geplanten Maschinen-/Anlageninvestitionen negative Verschiebungen.

Der Anteil der Befragten, die Maschineninvestitionen für wahrscheinlich halten oder planen, nimmt von 50 Prozent (Befragung 2. HJ 2025) auf 38 Prozent ab (Bild 4). Bei der Personalplanung zeigt sich ein gegensätzliches Bild. Zwar steigt der Anteil derjenigen, die den Aufbau von Personal planen, von 15 Prozent auf 18 Prozent, gleichzeitig steigt aber auch der Anteil derjenigen, die von einem Personalabbau ausgehen, von 27 Prozent auf 36 Prozent.

Stand: 16.12.2025

Es ist für uns eine Selbstverständlichkeit, dass wir verantwortungsvoll mit Ihren personenbezogenen Daten umgehen. Sofern wir personenbezogene Daten von Ihnen erheben, verarbeiten wir diese unter Beachtung der geltenden Datenschutzvorschriften. Detaillierte Informationen finden Sie in unserer Datenschutzerklärung.

Einwilligung in die Verwendung von Daten zu Werbezwecken

Ich bin damit einverstanden, dass die WIN-Verlag GmbH & Co. KG, Chiemgaustraße 148, 81549 München einschließlich aller mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen (im weiteren: Vogel Communications Group) meine E-Mail-Adresse für die Zusendung von redaktionellen Newslettern nutzt. Auflistungen der jeweils zugehörigen Unternehmen können hier abgerufen werden.

Der Newsletterinhalt erstreckt sich dabei auf Produkte und Dienstleistungen aller zuvor genannten Unternehmen, darunter beispielsweise Fachzeitschriften und Fachbücher, Veranstaltungen und Messen sowie veranstaltungsbezogene Produkte und Dienstleistungen, Print- und Digital-Mediaangebote und Services wie weitere (redaktionelle) Newsletter, Gewinnspiele, Lead-Kampagnen, Marktforschung im Online- und Offline-Bereich, fachspezifische Webportale und E-Learning-Angebote. Wenn auch meine persönliche Telefonnummer erhoben wurde, darf diese für die Unterbreitung von Angeboten der vorgenannten Produkte und Dienstleistungen der vorgenannten Unternehmen und Marktforschung genutzt werden.

Meine Einwilligung umfasst zudem die Verarbeitung meiner E-Mail-Adresse und Telefonnummer für den Datenabgleich zu Marketingzwecken mit ausgewählten Werbepartnern wie z.B. LinkedIN, Google und Meta. Hierfür darf die Vogel Communications Group die genannten Daten gehasht an Werbepartner übermitteln, die diese Daten dann nutzen, um feststellen zu können, ob ich ebenfalls Mitglied auf den besagten Werbepartnerportalen bin. Die Vogel Communications Group nutzt diese Funktion zu Zwecken des Retargeting (Upselling, Crossselling und Kundenbindung), der Generierung von sog. Lookalike Audiences zur Neukundengewinnung und als Ausschlussgrundlage für laufende Werbekampagnen. Weitere Informationen kann ich dem Abschnitt „Datenabgleich zu Marketingzwecken“ in der Datenschutzerklärung entnehmen.

Falls ich im Internet auf Portalen der Vogel Communications Group einschließlich deren mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen geschützte Inhalte abrufe, muss ich mich mit weiteren Daten für den Zugang zu diesen Inhalten registrieren. Im Gegenzug für diesen gebührenlosen Zugang zu redaktionellen Inhalten dürfen meine Daten im Sinne dieser Einwilligung für die hier genannten Zwecke verwendet werden.

Recht auf Widerruf

Mir ist bewusst, dass ich diese Einwilligung jederzeit für die Zukunft widerrufen kann. Durch meinen Widerruf wird die Rechtmäßigkeit der aufgrund meiner Einwilligung bis zum Widerruf erfolgten Verarbeitung nicht berührt. Um meinen Widerruf zu erklären, kann ich als eine Möglichkeit das unter https://kontakt.vogel.de/de/win abrufbare Kontaktformular nutzen. Sofern ich einzelne von mir abonnierte Newsletter nicht mehr erhalten möchte, kann ich darüber hinaus auch den am Ende eines Newsletters eingebundenen Abmeldelink anklicken. Weitere Informationen zu meinem Widerrufsrecht und dessen Ausübung sowie zu den Folgen meines Widerrufs finde ich in der Datenschutzerklärung, Abschnitt Redaktionelle Newsletter.

Insgesamt geht mehr als ein Drittel der Befragten davon aus, ihr Engagement im Composites-Bereich zu erhöhen. Wohingegen nur ein Bruchteil der Befragten von einem Rückgang des Engagements ausgeht.

Erwartungen an Anwenderbranchen unterschiedlich

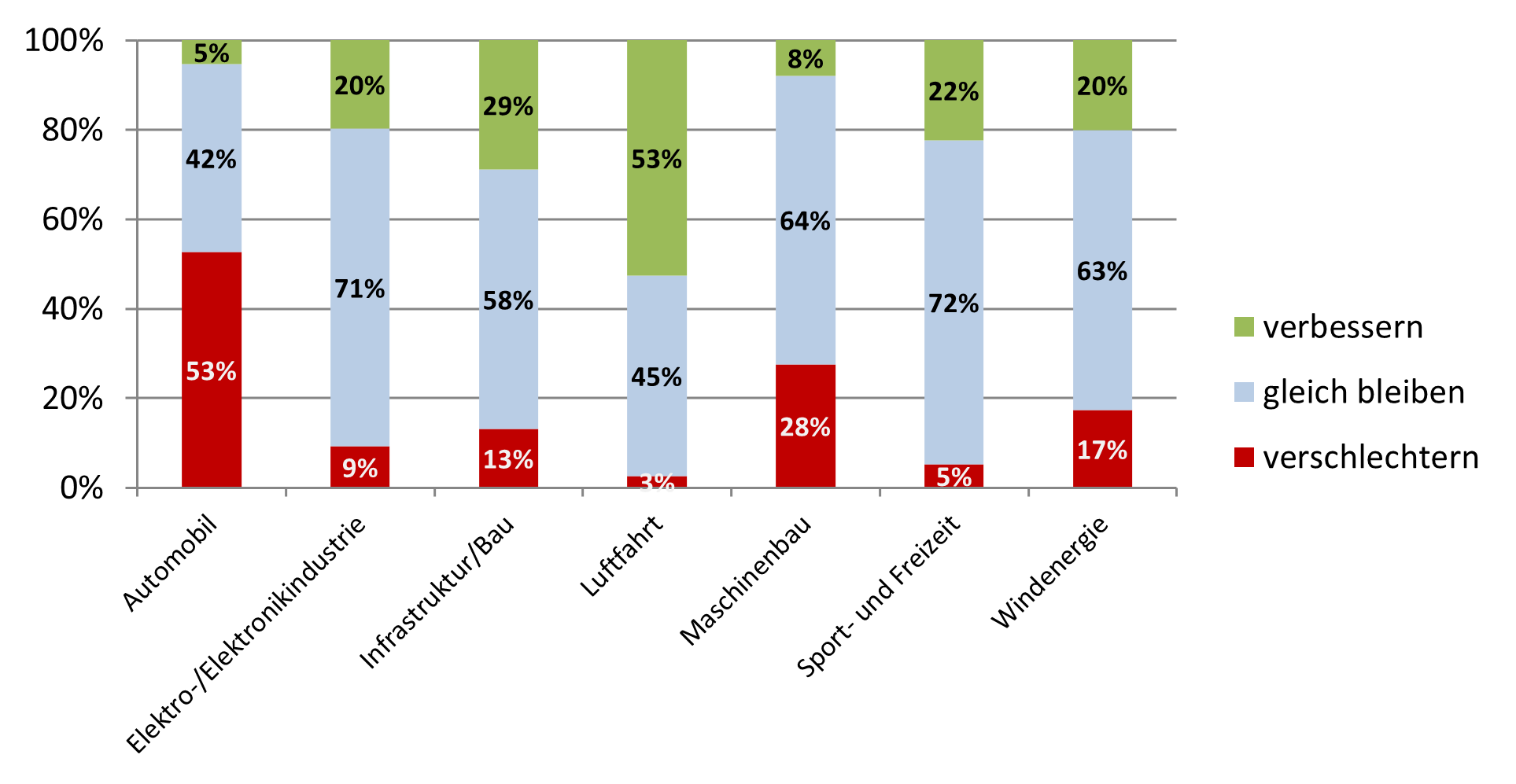

Der Composites-Markt ist durch eine starke Heterogenität sowohl material- als auch anwendungsseitig gekennzeichnet. In der Befragung wurden die Teilnehmenden gebeten, ihre Einschätzung hinsichtlich der Marktentwicklung unterschiedlicher Kernbereiche zu geben. Die Erwartungen zeigen sich äußerst verschieden (Bild 4).

(Bild: Composites Germany)

Bild 4. Einschätzung zur Entwicklung ausgewählter Anwendungsbereiche (Zu 100 % fehlende Angaben resultieren aus Rundungsungenauigkeiten)

Der wichtigste Anwendungsbereich für Composites ist die Mobilität. Dieser Bereich befindet sich derzeit in starken Umbrüchen beziehungsweise steckt in Europa und Deutschland in einer massiven Krise. Dies zeigt sich auch in der Befragung deutlich. Wachstum wird vor allem im Bereich Luftfahrt sowie Bau-/Infrastruktur erwartet.

Nach vier Jahren mit rückläufigem Volumen erwarten die Experten vor allem für den Baubereich in Deutschland eine Erholung: Die deutsche Bauwirtschaft steht vor einer Trendwende: Nach Jahren rückläufiger Bauleistung dürfte das Bauvolumen 2026 erstmals seit 2020 wieder wachsen. Laut der neuen Bauvolumenrechnung des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) dürfte das Bauvolumen im laufenden Jahr um 1,7 Prozent und 2027 um 3,4 Prozent zunehmen.

Wachstumstreiber mit leichten Bewegungen

Bei den Wachstumsimpulsen zeigt sich in der aktuellen Befragung leichte Bewegung. Hinsichtlich ihrer Einschätzung, aus welchen Bereichen zukünftig die maßgeblichen Wachstumsimpulse für die Composites-Industrie kommen werden, verlieren CFK und GFK als Materialsysteme leicht an Einfluss, zugunsten eines materialübergreifenden Effekts. Composites als Werkstoffgruppe generell werden zunehmend als Wachstumstreiber genannt.

Regional kommt es zu einer leichten Verschiebung. Die wesentlichen Wachstumsimpulse werden zunehmend aus Asien erwartet. Deutschland verliert an Bedeutung, während Europa generell leichten Zuspruch erhält. Der Einfluss von Nordamerika als Wachstumstreiber bleibt auf niedrigem Niveau nahezu gleich.

Chancen zum Ausbau nach wie vor gut

Composites verfügen generell über ein exzellentes Eigenschaftsniveau, was für deren zunehmende Verwendung in zahlreichen Anwendungssegmenten spricht. Leichtbaumöglichkeiten, Korrosionsbeständigkeit, Designfreiheit und hervorragende Werte in Bezug auf Nachhaltigkeit sind nur einige Beispiele, die für deren Einsatz sprechen. Bei der derzeitig negativen wirtschaftlichen und vor allem industriellen Entwicklung, deren sich Europa gegenübergestellt sieht, wird es für den europäischen Composites-Markt zunehmend schwierig, sich zu behaupten.

Service

26. Composites-Markterhebung: Zentrale Ergebnisse

Unterschiedliche Bewertung der aktuellen Geschäftslage

Zukunftserwartungen mit nur geringer Zuversicht

Investitionsklima trübt sich ein

Erwartungen an Anwendungsindustrien unterschiedlich

Wachstumstreiber mit leichten Bewegungen

Composites-Index mit negativer Tendenz

Um die problemlose Vergleichbarkeit der unterschiedlichen Erhebungen zu gewährleisten, wurden auch in diesem Halbjahr keine grundlegenden Änderungen bei der Befragung durchgeführt.

Die nächste Composites-Markterhebung erscheint im Juli 2026.

Es bleibt abzuwarten, ob es gelingen wird, hier eine generelle Trendumkehr zu erreichen. Politisch werden derzeit zahlreiche Maßnahmen zur Stärkung der deutschen/europäischen Wirtschaft unternommen. (Finanzierungs-)Ideen und Vorhaben müssen dann aber auch in die Umsetzung kommen. Vor allem der Bereich Bau und Infrastruktur könnte maßgebliche Impulse durch das deutsche Wachstumspaket erhalten. Nur gemeinsam wird es möglich sein, den Wirtschafts-/Industriestandort Deutschland zu erhalten und erneut zu stärken.

Für Composites als Materialgruppe generell zeigen sich, aufgrund des speziellen Eigenschaftsportfolios, nach wie vor sehr gute Chancen zum Ausbau der Marktposition in neuen, aber auch bestehenden Märkten. Die Abhängigkeit von gesamtwirtschaftlichen Entwicklungen bleibt jedoch bestehen.

:quality(80)/p7i.vogel.de/wcms/31/64/31641e36b87bae116664b1427f5be0cb/2026-02-21-20--20ped-20aufmacher-1600x899v1.png "Dr. Christine Bunte: „Wichtige Chancen für die Kreislaufwirtschaft jedoch ungenutzt“ (Bild: PED)")

:quality(80)/p7i.vogel.de/wcms/f3/2b/f32b583fca336a349bf6adf91586efeb/2026-koziol-besteck-sets-tsunami-2328x1310v1.jpeg "Ein Tsunami an Fälschungen: Die Koziol-Plagiate gehören seit Jahren zu den Preisträgern des Plagiarius. Das Besteck aus Kunststoff findet 2026 direkt mehrere Nachahmer. (Bild: Aktion Plagiarius e.V.)")

:quality(80)/p7i.vogel.de/wcms/cc/df/ccdf3f89023d27d3f9f0a8351d379f96/kurzmeldungen-20kw-207-20--20aufmacher-1120x630v1.png "PlastXnow kompakt: Die französischen Behörden haben beschlossen, dass Pyrolyseöl aus Altreifen offiziell als Rohstoff für die chemische Industrie anerkannt wird. (Bild: Canva)")

:quality(80)/p7i.vogel.de/wcms/c4/32/c4322a4db5f8e3922cec705e25a66809/2025-k-donation-to-diakonie-c-borealis-2-2026-01-26-104448-kaog-5562x3131v1.jpeg "Für die Wiederverwendung konzipiert: leicht, langlebig und aus chemisch recyceltem Rohstoff unter Verwendung der ReOil-Technologie von OMV hergestellt. (Bild: Borelais)")

:quality(80)/p7i.vogel.de/wcms/f5/89/f58953834599a81fa4c5f23757e52781/k2025-pof81145-20-281-29-2953x1661v1.jpeg "Mit einer Fülle von Weltpremieren wartet die größte Ausstellergruppe der K 2025 – die Spritzgießmaschinenbauer – auf. (Bild: Messe Düsseldorf / ctillmann)")

:quality(80)/p7i.vogel.de/wcms/df/45/df45b03635b6d11be9b330fdc153f03b/2025-10-weltpremiere-der-holmlosen-engel-victory-electric-auf-der-k-2025-02-3840x2158v1.png "Hohe Energieeffizienz, gleichmäßige Kraftverteilung und maximale Wiederholgenauigkeit: Das neue Schließsystem mit Druckkissen und Kugelumlaufspindel sorgt für präzise Werkzeugzentrierung und kürzere Zykluszeiten. (Bild: Engel)")

:quality(80)/p7i.vogel.de/wcms/bc/e2/bce26333f1dd518a8a57cb6dbafc6424/aufmacher-4527x2545v1.png "Rückblick: Auf der Circular Valley Convention 2025 präsentierten renommierte Referenten und Aussteller visionäre Strategien, innovative Ansätze und konkrete Anwendungsbeispiele. (Bild: Kinotopp Film)")

:quality(80)/p7i.vogel.de/wcms/f5/b2/f5b22003a0ec4c0afe50c839ab7ade84/bild10-audi-20rs-20q-20e-tron-3508x1975v1.jpeg "Audi Sport präsentiert auf der PIAE 2026 den Audi RS Q e-tron, der 2024 das erstes Auto mit elektrischem Antrieb, Hochvoltbatterie und Energiewandler die Rallye Dakar gewonnen hat. (Bild: Audi Sport)")

:quality(80)/p7i.vogel.de/wcms/c8/63/c86359e039816a3ce281fcb1525af690/foto1-960x540pxv1.jpeg "(Bild: PROMAPLAST srl)")

:quality(80)/p7i.vogel.de/wcms/b2/02/b202feeb8f3f93d73a915c3092a34260/bild-image-a-1478x832v1.jpeg "Gruppenbild am Tag der Einweihung (v.l.): Kathrin Portugall (stellv. Produktionsleiterin AF-Color), Heiko Hornberger (Betriebsleiter Feddem), Thomas Korn (Produktionsleiter AF-Color), Michael Mertens (Technischer Leiter AF-Color), Dieter Groß (Geschäftsführer Feddem), Dirk Steinbrück (Geschäftsführer, AF-Color). (Bild: Feddersen Group)")

:quality(80)/p7i.vogel.de/wcms/d2/b1/d2b1c74a071ace2e0b897e27497a5867/slm-05-5712x3213v1.jpeg "SLM- Geschäftsführer Gunnar Kasprzyk vor einer Sumitomo-Maschine: Die IntElect 130-450 fertigt radarfähige Kunststoff-Blenden für den VW-Konzern. (Bild: Sumitomo/SLM)")

:quality(80)/p7i.vogel.de/wcms/ab/9f/ab9f0e0589289134c5bcb1187c87fe37/foto1-nathaliekletti-mpdv-georgioskabitoglou-moeschter-4222x2377v1.jpeg "Customer Experience Point bei der Moeschter Group. Nathalie Kletti, Geschäftsführerin von MPDV, und Georgios Kabitoglou, Geschäftsführer der Moeschter Group (v.l.). Gemeinsam implementierten sie ein Manufacturing Execution System bei Moeschter. (Bild: Moeschter Group)")

:quality(80)/p7i.vogel.de/wcms/0e/f7/0ef74c9e44112a98bd1c5a8e17bafc56/adobestock-1877400436-5461x3072v1.jpeg "Das IKV hat untersucht, wie sich der Rezyklateinsatz in Verpackungen steigern lässt und gleichzeitig eine Recyclingfähigkeit gewährleistet werden kann. (Bild: © Artificial South – stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/2b/3c/2b3c4522083330bbd3de2641c03a9ac4/alfa-20laval-thinkcircularity-02-12-2026-02v1.jpeg "Alfa Laval startet ThinkCircularity, ein Rücknahmeprogramm für Materialien aus seinen ThinkTop-Ventilsteuereinheiten. (Bild: Alfa Laval )")

:quality(80)/p7i.vogel.de/wcms/ab/40/ab4038e8da19e76326fb54c6610a04c3/adobestock-574581334-8256x4642v1.jpeg "Langfaserverstärkte Thermoplaststäbchen für die Herstellung leichter Automobilteile mit hoher Steifigkeit. (Bild: © digitalstock - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/df/49/df4971c19671479555bd8daf68e48d14/p90629342-highres-bmw-rdz-bev-1280x720v1.jpeg "(Bild: BMW)")

:quality(80)/p7i.vogel.de/wcms/60/6b/606b901d6f2a9a63e90c05f20cbae318/tungnguyen0905-technology-7111798-1280-1242x699v1.jpeg "Composites Germany: Ergebnisse Ergebnis der 26. Composites-Markterhebung liegen vor. (Bild: tungnguyen0905)")

:quality(80)/p7i.vogel.de/wcms/8c/cc/8ccc48b5169f138d9096156effbb9295/clapr2003a-2048x1151v1.jpeg "Clariant erhält von der EU-Kommission die Zulassung für erneuerbare Reiskleiewachs-Additive in Kunststoffen mit Lebensmittelkontakt. (Bild: Clariant - KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/67/2f/672f14d468fd2bf7d65fb1f7cf8036d2/pm-von-der-anforderung-zum-co2-fussabdruck-werkstoffauswahl-istockphotomiguelmalo-1698x955v1.jpeg "Von zentraler Bedeutung: kluge Materialauswahl (Bild: istockphoto/MiguelMalo)")

:quality(80)/p7i.vogel.de/wcms/45/71/457120e32385099d94a62c5141bad822/bild1-beabeitet-1920x1079v1.jpeg "Durch einen Abgleich werden die realen Daten live während der Produktion mit den digitalen Idealparametern abgeglichen. Abweichungen werden also sofort sichtbar. Die KI agiert quasi als „virtueller Maschineneinsteller“. (Bild: plus10 GmbH)")

:quality(80)/p7i.vogel.de/wcms/49/7e/497e3f6e11878651db83591332a2a1a1/funfunphoto--20adobestock-1607190697-8676x4884v1.jpeg "In der Kunststoffverarbeitung eröffnen sich durch Smart Processing und den Einsatz von KI neue Möglichkeiten der Prozessoptimierung. (Bild: © funfunphoto - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/5e/81/5e819910ac9257eb4f80a21f266681a9/2026-01-21-20--20one-five-20--20bild-201-1004x564v1.jpeg "Claire Hae-Min Gusko und Martin Weber haben One.Five gegründet. (Bild: One.Five)")

")

:quality(80)/p7i.vogel.de/wcms/c2/7e/c27e86689948be5440ad6a50afa63fc2/ticker-adobestock-1221409319-philipp-8697x4896v1.jpeg "ticker-adobestock-1221409319-philipp-8697x4896v1 (Bild: Philipp – Stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/f4/8c/f48c0f310c961380e58f62d7bedf5e56/gkv-helen-fuerst-4032x2266v1.jpeg "\"Die Voraussetzung für einen Aufschwung sind aus Sicht der Unternehmen der Kunststoff verarbeitenden Industrie insbesondere eine Entlastung von hohen Energiekosten und ein konsequenter Bürokratieabbau\", sagt GKV-Präsidentin Dr. Helen Fürst. (Bild: PlastXnow/Stefan Lenz)")